About Service

Easy and effective way to get your service.

Easy and effective way to get your service.

記帳人人會記,但記帳不單只為了國稅局的查核需求,還為了產出財務報表;財務報表是企業的『眼』,帶企業領略它的經營成果及財務狀況。本事務所購置在業界信譽良好的記帳系統,所有的帳務資料皆電腦化作業,處理帳務工作,能夠即時提供公司需要相關的資料,並能迅速提供相關電子檔,以供公司決策參考。

聯合有經驗的會計師,律師及IT人員,幫您打造屬與您的公司規劃與守護。

有開業、財務、會計方面問題的業主需要聽專業意見,高資產人士有合法妥善的稅務安排,請相關專業人員為您一對一諮詢。

Accounting Services.

(一)申報繳納的營業人,不論有無銷售額,應以每二月為一期,於次期開始十五日內申報上期銷售額,應納或溢付營業稅額,但外銷適用零稅率者,得申請一個月申報一次。

(二)外國之事業、機關、團體、組織在我國無固定營業場所而有銷售勞務者,由勞務買受人於給付報酬之次期開始十五日內計算營業稅額繳納之。

(三)在我國無固定營業場所而有代理人之外國國際運輸事業,在我國境內銷售勞務,由代理人於載運客、貨出境之次期開始十五日內,計算營業稅額申報繳納。

(四)外國技藝表演業,在我國境內演出之營業稅於次期開始十五日內申報繳納,但在同地演出期間不超過三十日者,應於演出結束十五日內報繳,報繳期限屆滿前離境者,其營業稅應於離境前報繳。

營所稅申報

營利事業原則上應於其各該所得年度辦理結算申報的次年5月1日至5月31日止,辦理各該年度未分配盈餘的申報。 換言之,即於辦理各年度營利事業所得稅結算申報時,併同辦理其上一年度未分配盈餘的申報。

兩稅合一申

薪資扣繳申報

服務對象:

記帳士、律師、會計師、建築師、技師、醫師、藥師、助產士、著作人、經紀人、代書人﹝地政士﹞、工匠、表演人、物理治療師及其他以技藝自力營生者均屬之。

工作內容如下:

‧ 各項收入支出原始憑證整理,切立傳票登帳。

‧ 固定資產登錄、提列折舊、報廢除帳。

‧ 辦理薪資、租金等各類所得之扣繳憑單申報。

‧ 辦理年度執行業務所得申報。

申報應注意事項:

凡執行業務者之業務或演技收入.減除業務所房租或折舊、業務上使用器材設備之折舊及修理費,或收取代價提供顧客使用之藥品、材料等之成本、業務上僱用人員之薪資、執行業務之旅費及其他直接必要費用後之餘額為所得額。

‧ 收入以收付實現為原則。

‧ 執行業務所得應由主事務所所在地之稽徵機關調查核定,但結算申報及行政救濟,應向執行業務者戶籍所在地稽徵機關提出。

‧ 申報應檢附之文件:收支報告表、收入明細表、聯合執業合約書、財產目錄、薪資支出明細表、扣繳申報書、盈餘分配表等。

‧ 填表方式:綜合所得稅結算申報,如有執行業務所得及其他所得,不論盈虧,均應申報。包括:所得代號、所得種類、所得人姓名、執業名稱、收入總額、必要費用及成本、所得總額、扣繳稅額。

收費標準會依:(1)營業額多寡(2)憑證多寡

準備資料如下:

依所得稅法第67條規定,應辦理暫繳申報之營利事業,可選擇按上年度結算申報營利事業所得稅應納稅額二分之一為暫繳稅額,自行向庫繳納,並依規定格式,填具暫繳稅額申報書,檢附暫繳稅額繳款收據,辦理申報。又營利事業選擇以上開方式辦理暫繳申報者, 如其暫繳稅額未以投資抵減、行政救濟留抵稅額及扣繳稅額抵減暫繳稅款,則僅須自行向公庫繳納暫繳稅款,免填具暫繳稅額申報書向 稽徵機關辦理暫繳申報。

另依所得稅法第67條第3項規定,公司組織、合作社及醫療社團法人,會計帳冊簿據完備,使用藍色申報書或經會計師查核簽證, 並如期辦理暫繳申報者,如不選擇按上年度結算申報營利事業所得稅應納稅額二分之一為暫繳稅額,得以當年度前6個月之營業收入總額, 依所得稅法規定,試算其前半年營利事業所得額,按營利事業所得稅稅率,計算其暫繳稅額。。

服務對象:

公司、銀行、同鄉會、聯誼會、同學會、農會、漁會、工會、寺廟、私立學校、研究機關、教會、基金會、慈善團體等均屬之。

準備資料如下:

‧ 法人登記證暨組織章程影本

‧ 財政部核准公文

‧ 計劃書及主管機關核准公文

‧ 結算稅額繳款書

‧ 附屬作業組織之所得或虧損計算表

‧ 會計師簽證申報查核報告書

收費標準會依:案件狀況而定。

印花稅總繳

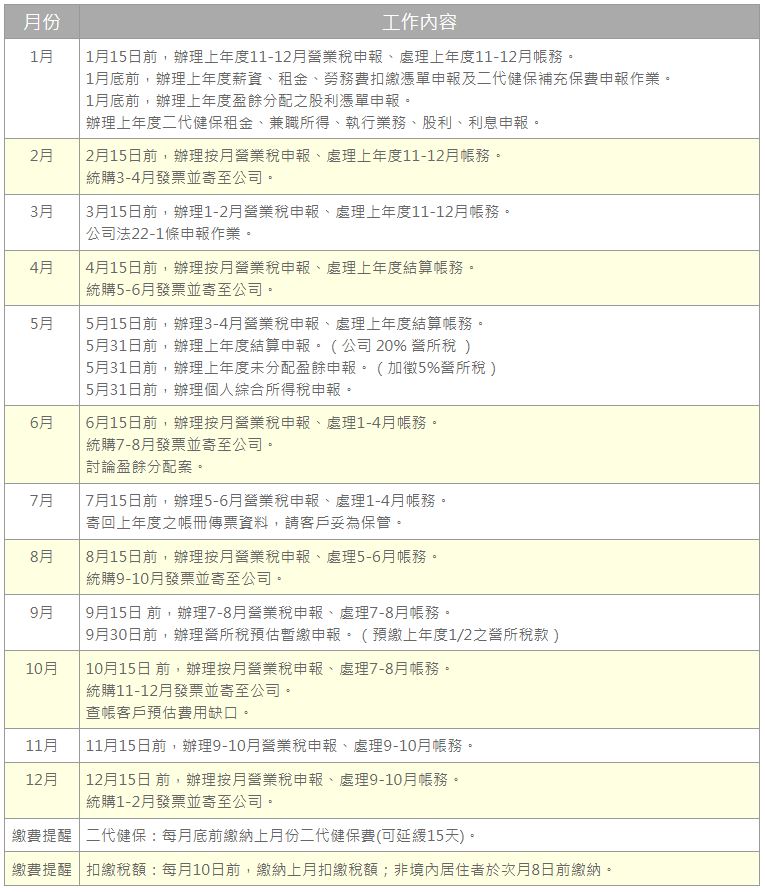

年度稅務行事曆

作用:

1. 依營利事業委託稅務代理人查核簽證申報辦法第二條之規定,營利事業其全年營業額達新台幣壹億元以上者,其營利事業所得稅結算申報,應委託財政部核准之稅務代理人(即會計師)查核簽證申報。

2. 營利事業未依該辦法規定委託稅務代理人查核簽證申報者,其結算申報案件,稽徵機關應列為選案查核之對象。

3. 另依所得稅法第三十九條之規定,營利事業會計帳冊簿據完備,虧損及申報扣除年度之結算申報,均經會計師查核簽證,方可盈虧互抵。

優點:

‧ 可依所得稅法第三十七條之規定,增加交際費之限額,減少費用超限。

‧ 另依所得稅法第三十九條之規定,享受盈虧互抵的好處,減少應納稅額。

‧ 採盈虧互抵方式課徵營利事業所得稅,可避免先虧後盈之營利事業,若未能盈虧互抵,則於以後盈餘年度須全數繳納營利事業所得稅,且無法完全藉由盈餘之分配,將其所納稅款分配予各股東申報退稅。

‧ 對於營利事業之各項收入、成本及費用,委託會計師依據稅法規定進行查核及調整,並提出查核報告書予稽徵機關,可降低列為選案查核之機率,及避免營利事業自行申報錯誤之處罰。

‧ 營利事業所得稅結算申報會計師查核簽證案件,原則上採書面審核,無須調帳審查,節省徵納雙方調帳審查所需投入之人力、物力及時間。

‧ 藉由會計師對營利事業所得稅結算申報查核簽證,可提供節稅建議,並為營利事業積極爭取合法納稅權益,如律師(會計師)為其委託人(營利事業)提供辯護。

依照公司法第二十條規定:

公司每屆會計年度終了,應將營業報告書、財務報表及盈餘分派或虧損撥補之議案,提請股東同意或股東常會承認。公司資本額達一定數額以上或未達一定數額而達一定規模者,其財務報表,應先經會計師查核簽證,上述資本額達一定數額為資本額三千萬,未達一定數額而達一定規模條件如下:

實收資本額未達新臺幣三千萬元但卻符合下列兩者之一之公司:

(一)營業收入淨額達新臺幣一億元。

(二)參加勞工保險員工人數達一百人

節稅規劃及建議

財務報表分析

準備資料如下:

通過國家級考試認證,擁有豐富稅務相關經驗,不定期參加公會所舉辦的稅務法規課程取得最新、最專業的稅務知識,提供客戶優質完善的服務品質 ;採電腦化之帳務處理,從切製傳票、過帳、列印各項報表以迄辦理年度結算申報等,各項流程均採用電腦軟體程式處理以確保入帳、過帳及報表產出之各項數據正確無誤;工作內容如下:

‧ 代購並收送統一發票。

‧ 各項收入支出原始憑證整理,切立傳票登帳。

‧ 進銷存帳務處理。

‧ 固定資產登錄、提列折舊、報廢除帳。

‧ 辦理營業稅申報。

‧ 辦理薪資、租金等各類所得之扣繳憑單申報。

‧ 辦理盈餘分配之股利憑單申報。

‧ 辦理營利事業所得稅預估暫繳申報。

‧ 辦理營利事業所得稅年度結算申報。

‧ 銀行融資報表之提供。

‧ 財務稅務之規劃。

‧ 相關法規諮詢。

‧ 未分配盈餘申報。

‧ 兩稅合一相關分析及申報。

收費標準會依:(1)營業額多寡(2)憑證多寡(3)書審/查帳/簽證區分